Фючърсите на S&P 500 в САЩ останаха без промяна в очакване на решението на Фед

Фючърсите, свързани с широкия пазарен индекс, почти не се промениха, докато фючърсите на Nasdaq 100 нараснаха с 0,2%. Фючърсите на Dow Jones Industrial Average се понижиха със 156 пункта, или 0,3%, под натиска на спада на акциите на UnitedHealth.

В разширената търговия акциите на много големи здравноосигурителни компании поевтиняха, след като Центровете за услуги Medicare & Medicaid (CMS) предложиха нетно средно увеличение от едва 0,09% на плащанията към застрахователите по Medicare Advantage през 2027 г. Акциите на Humana спаднаха с 12%, а тези на CVS Health — с почти 10%. Новината, че CMS ще запази нивата относително стабилни догодина, беше съобщена първо от The Wall Street Journal.

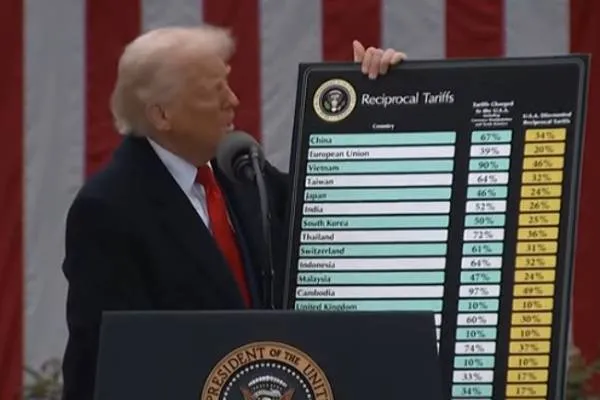

Късно в понеделник президентът Доналд Тръмп също обяви, че ще повиши митата за Южна Корея за автомобили, лекарства и дървен материал от 15% на 25%. Тръмп посочи като причина забавянето на одобрението на търговското споразумение, подписано с САЩ миналото лято, от парламента на Южна Корея.

Акциите започнаха седмицата силно, подкрепени и от очакванията за отчетите на големите технологични компании. S&P 500 се повиши с 0,5% в редовната сесия в понеделник, а Dow нарасна с около 314 пункта, или 0,6%. Nasdaq Composite, с по-голяма тежест на технологичните компании, се увеличи с 0,4% на фона на поскъпването на Apple, Meta Platforms и Microsoft преди отчетите им по-късно тази седмица.

Над 90 компании от S&P 500 планират да обявят тримесечните си резултати тази седмица, включително гигантите от „Великолепната седморка“ Meta, Tesla и Microsoft в сряда. Apple ще публикува резултатите си в четвъртък.

Според FactSet сезонът на отчетите досега е силен, като около три четвърти от компаниите в S&P 500 надминават очакванията.

Основателят и главен изпълнителен директор на Trivariate Research Адам Паркър заяви: „Най-важното е сезонът на отчетите. През следващите две седмици ще отчетат 200 компании и засега всичко върви добре. Мисля, че истинският проблем е, че прогнозите за втората половина на годината са твърде високи. Въпросът е дали ще можем да запазим този импулс в оценките за април. Според мен — да.“

Тази седмица на фокус е първото за годината решение на Фед по паричната политика. Очаква се основната лихва да остане в диапазона 3,5%–3,75%, но инвеститорите ще търсят сигнали за времето на бъдещи понижения. Според инструмента CME FedWatch фючърсите на федералните фондове все още сочат възможност за две понижения с по 25 базисни пункта до края на 2026 г.

Във вторник на икономическия фронт трейдърите ще следят най-новите данни за потребителското доверие и цените на жилищата.

Сред компаниите, които ще обявят тримесечни резултати във вторник, са American Airlines и Boeing.

Bulgaria News Agency

- 27/01/2026

Фючърсите на S&P 500 в САЩ останаха без ..

- 27/01/2026

Тръмп повиши американските мита върху вн..

- 26/01/2026

Цените на урана чупят рекорди на фона на..

- 26/01/2026

Цените на петрола се понижиха заради гео..

- 23/01/2026

Флетчър: Технологиите трябва да бъдат ча..

- 24/01/2026

Примирието в Сирия беше удължено с 15 дни

- 22/01/2026

Тръмп: войната в Газа в момента приключва